실리콘밸리의 IPO 열풍

최근 미국 테크 기업들의 IPO 열풍이 뜨겁다. 한동안 불안했던 주식시장 때문에 상장을 미루어왔던 실리콘밸리의 “유니콘” 기업들이 최근 잇달아 상장하면서 투자자들의 많은 관심을 받고 있다. 대표적인 예로 Twilio와 Nutanix가 작년 8월과 9월에, 그리고 올해에도 Snap과 Cloudera가 3월과 4월에 각각 나스닥 문을 두드렸다.

IPO는 초기 투자자들뿐만 아니라 오랫동안 일해온 직원들이 주식옵션을 통해 그간의 수고를 금전적으로 보상받는 기회이기 때문에, 실리콘밸리에서 일하는 엔지니어라면 관심을 가지지 않을 수가 없다. 실제로 대규모의 IPO가 일어날 때마다 지인 중 누가 얼마의 돈을 벌었다라는 소문을 심심치 않게 들을 수 있고, 본인도 2012년 Cloudera에 재직하면서 받은 주식옵션 때문에 현재 CLDR의 동향을 흥미롭게 체크하는 중이다.

많은 이들이 궁금해하는 미국 테크 기업들의 IPO, 몇가지 사실을 정리해보고자 한다.

Stock Certificate

비상장 스타트업에서 주는 오퍼레터을 보면 연봉 외 스탁옵션을 n주 준다고 명시하는데, 보통의 경우 4년의 재직 기간 동안 n/48주가 매월 적립된다. 그러다가 회사를 떠나게 되면 아래와 같은 주식증서를 발급해주는데, 이 증서를 잘 보관하고 있다가 나중에 회사가 실제로 상장할 경우 E*Trade같은 브로커 회사에 보내서 주식으로 전환받는다.

Lock-Up Period

IPO가 다가오면 상장을 주도하는 은행들로부터 lock-up 동의문서를 이메일로 받는다. 이런 은행들을 underwriter라고 부르는데 이들은 상장에 필요한 법률적, 행정적 업무를 대행해줄뿐만 아니라 일반 투자자들에게 상장주를 대행판매하는 역할을 한다.

직원들이 받는 주식은 소위말하는 RSU (Restricted Stock Unit)이기 때문에, 상장 후 보통 6개월에서 1년의 기간 동안 처분이 불가능한데 이러한 기간을 락업 기간이라고 부른다. 당연하게도, 락업 기간이 만료되면 다수의 초기 투자자 및 직원들이 주식을 동시에 매도하려 하기 때문에 주가가 일시적으로 폭락하는 경향이 있다.

IPO Underpricing

최근 두드러지는 현상 중 하나는 private 마켓에 오랜 기간 동안 머물러왔던 기업들이 상장시 기업가치를 스스로 낮게 측정하는 경향인데, 이는 사실 IPO를 주도하는 은행들의 써먹는 오랜 전략 중 하나이다. 첫날 주가를 일부러 낮게 측정함으로써 큰폭의 주가 폭등을 유발하고 세간의 주목을 끌수 있는데, 이게 더 많은 투자자를 유인할수 있다는 믿음 때문이다. 예컨대 Box, Hortonworks, 그리고 최근 Cloudera 등이 마지막 private funding round보다 기업가치를 일부러 낮춰서 IPO를 진행하였고, 첫날 주식이 20% 이상 폭등하는 효과를 누렸다.

하지만 이런 행위가 어떤 측면에서는 불공정하다고 볼 수 있는데, underwriter로 참여하는 은행들은 주식이 대중에게 판매되기 전 다수의 주식을 상장가에 배당받는다. 하지만 일부러 상장가를 크게 낮추었기 때문에 이들은 IPO를 통해 (거의) 언제나 막대한 이익을 취하게 된다. 실제로 연간 IPO의 횟수에 따라 골드만삭스의 연간 수익이 크게 좌우될 정도로 IPO가 대형은행들에게 주요 돈벌이임은 분명하다.

IPO Quiet Period

IPO 후 약 3주 동안 underwriter로 참여한 은행들은 그 주식에 대한 어떠한 언급도 할 수가 없는데, 이 기간을 quiet period라고 부른다. 재미있는 사실은 underwriter로 참여한 은행들의 대부분이 서비스의 대가로 주식을 배당받기 때문에 주가가 오르기를 간절히 원한다는 점이다. 따라서 quiet period가 만료되는 시점에 underwriter로 참여했던 은행들로부터 buy 추천이 쏟아져나오는 진풍경을 볼 수 있는데, 이러한 명백한 이해관계 때문에 IPO 후 3주 동안 주식을 매입하고 quiet period에 맞춰서 매도하는 트레이딩 전략이 있을 정도이다.

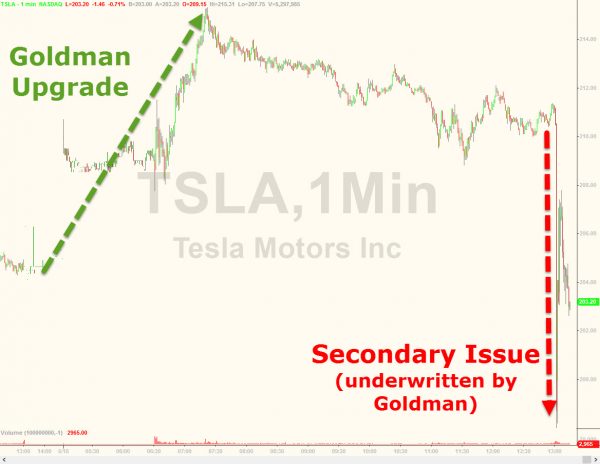

Secondary Offering

IPO란 initial public offering, 즉 처음으로 주식을 대중에게 판매한다는 뜻이다. 주식을 팔아서 거둬들인 돈은 회사 운영을 위해 사용되거나 회사의 미래를 위해 재투자되는데, 문제는 IPO에서 거둬들인 돈을 전부 소진할 경우 secondary offering을 통해서 추가로 돈을 충당해야한다.

Secondary offering은 대게 부정적으로 받아들여지는데, 수익을 내서 자생할 수 없는 회사에게는 장기적으로 미래가 없다고 보기 때문이다. 특히, 회사의 가치는 그대로인데 주식의 숫자만 늘어난다면 주당 가치는 그만큼 줄어들기 때문에 주가는 내려가기 마련이다. 실제로 HDP가 2016년 1월에 50% 폭락했고, TWLO도 2016년 10월에 30% 폭락했는데, 이 두 경우 모두 secondary offering을 발표한 직후 일어났다.

재밌는 점은 secondary offering 직전 벌어지는 대형은행들의 장난질인데, 뉴스가 발표되기 직전 은행들은 buy 추천을 하면서 주가를 최대한 높이곤한다. 예컨대, 앞서 말한 HDP와 TWLO 전부 골드만삭스가 PT (price target)을 대폭 높혔고 며칠 후 secondary offering이 발표되면서 주가는 곤두박질쳤다. 골드만삭스는 PT를 매기는 analyst 부서와 underwriting을 주도하는 IPO 부서는 별개의 독립된 기관이고 서로 어떠한 정보도 공유하지 않는다고 주장하지만, 상식적으로 그런 말을 믿는 사람은 아무도 없다.

IPO Stock: Anyone’s Guess

그렇다면 IPO 주식에 투자하는 것은 좋은 생각인가? 한가지 명심할 점은 IPO 주식은 근본적으로 volatile할 수밖에 없다는 것이다. 무한한 잠재력을 가지고 있는 회사일 수도 있고, 어쩌면 한철 지나가는 유행뿐인 회사일 수도 있다.

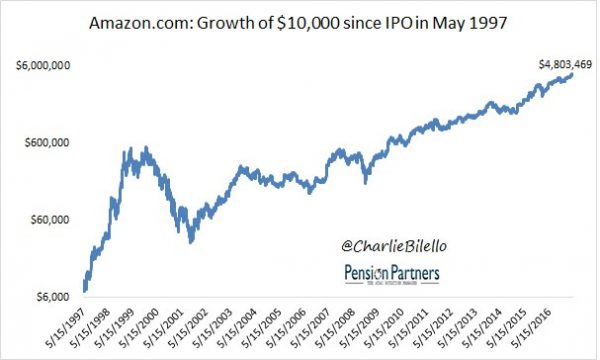

1997년 IPO에 아마존 주식을 1천만원어치 샀다면, 지금 그 가치는 50억원에 이른다. 하지만 Twilio, Snap, Cloudera 등이 10년후 어떠한 모습일지는 말그대로 anyone’s guess. Good luck!